Como já comentei aqui, a atual conjuntura econômica está forçando todos os investidores a saírem

de sua zona de conforto.

As nossas altíssimas taxas de RF já são parte do

passado - a expectativa é que na próxima reunião do Copom (dias 21 e 22 de

fevereiro) a Selic já caia mais 0,75%, chegando a 12,25%.

Sendo assim, comecei a buscar fundos que

pudessem manter uma boa rentabilidade em meio a todo esse cenário.

Depois de muitas análises, cheguei em 2 fundos,

de perfis bem parecidos, porém com algumas diferenças:

1) ADAM MACRO II FIC FI MULT

Fundo gerido pela Adam Capital, criada por

Márcio Appel e André Salgado.

O André Salgado foi diretor das corretoras do

Safra e do Santander.

Agora o Márcio Appel é um fenômeno, foi o gestor

do Safra Galileo por 7 anos, onde obteve um retorno médio de CDI + 7% a.a. Sim,

apesar das nossas taxas de juros pornográficas, o cara ainda conseguiu

superá-las em 7%....e isso em média, durante 7 anos, ou seja, resultados

extremamente consistentes.

Pro Adam Macro II, sua meta estipulada de

rentabilidade são os mesmos CDI + 7%, pra mim está ótimo.

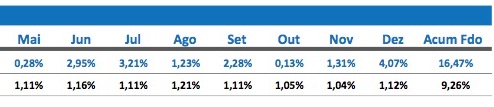

O fundo tem 9 meses e rendeu, até hoje, 22,43%.

O que pesa aqui é o tíquete de entrada de R$50

mil. Mas olhando por outro lado, só a título de informação, o tíquete de

entrada no Galileo é de R$500k, ou seja, o fundo da Adam Capital exige 10x

menos capital pra entrar.

|

| Rentabilidades 2016. Em azul o fundo, em preto o CDI. |

Dos 9 meses que o fundo está operando, NENHUM

mês veio negativo e, contando com Janeiro, cujo rendimento já está em 5%, são 7

meses superando o CDI.

Taxa de administração: 2%

Taxa de performance: 20% sobre o que exceder o

CDI

2) Garde

D'Artagnan FIC FIM

A Garde foi fundada por

Carlos Calabresi e Marcelo Giufrida.

Ambos trabalharam juntos no BNP Paribas, o

Calabresi mais voltado para as áreas de negócio e o Giufrida cuidando de toda a

Asset.

O D'Artagnan é bem mais velho que o Adam Macro,

já tendo 3 anos completos.

Desses 3 anos, em todos eles bateram o CDI,

sendo que, dos 37 meses em operação, apresentaram retorno negativo em apenas 2

deles.

Desde o início, tem um retorno de 67%, contra

45% do CDI no mesmo período.

A meta de rentabilidade fica entre CDI + 5,5% a 7%.

Pra entrar você tem que desembolsar no mínimo

R$50 mil, mesma coisa do Adam.

Taxa de administração: 2%

Taxa de performance: 20% sobre o que exceder o

CDI

Se não conseguir ver, só acessá-la aqui: https://www.xpi.com.br/investimentos/fundos-de-investimento/detalhes-de-fundos-de-investimento.aspx?F=2690

Mas afinal, em qual deles eu apliquei?

No final preferi aplicar no Adam Macro.

Pesou o histórico maior do gestor e a própria

reputação do Márcio Appel. Uma coisa que eu levei em conta, embora totalmente secundária e sem muito significado, foi a idade dos gestores.

Sabemos como fundos de investimento em geral são dependentes de seus gestores, então os 43 anos do Márcio pesaram pra mim, pois significam que ele ainda tem muitos anos de estrada pela frente.

Mas pra ficar registrado, espero entrar em algum fundo da Garde também. Por melhor que o gestor seja, você nunca deve ficar investido apenas nele, então eu penso em investir na Garde como forma de diversificação e pra pegar alguns movimentos macroeconômicos que por alguma razão o Adam Macro não pegou.

Mas pra ficar registrado, espero entrar em algum fundo da Garde também. Por melhor que o gestor seja, você nunca deve ficar investido apenas nele, então eu penso em investir na Garde como forma de diversificação e pra pegar alguns movimentos macroeconômicos que por alguma razão o Adam Macro não pegou.

MAS ATENÇÃO

Ambos os fundos estão abertos a captação, mas

ambos os fundos vão fechar nas próximas semanas.

O Garde D'Artagnan já estava fechado e reabriu

agora, mas deve fechar nos próximos dias.

E o Adam Macro está próximo da meta de captação do gestor, então em no máximo um mês deve fechar também. Saiba mais sobre nesse link.

E o Adam Macro está próximo da meta de captação do gestor, então em no máximo um mês deve fechar também. Saiba mais sobre nesse link.

Aproveitem!